안녕하세요. 아카풀코입니다.

생업으로 많이 바쁘다보니, 오랜만에 포스팅을 올립니다.

무덥고 습한 여름이 지나면 또 선선한 가을이 오겠죠?

지지부진한 주가흐름 역시 언젠가 선선한 바람이 불기를 기대합니다. ^^

금일은 삼성생명 주가에 대해서 이야기해보고자 합니다.

삼성생명은 대표적인 배당주식으로 금리 인상을 기대로 크게 올라가는 모습을 보이고 있다가,

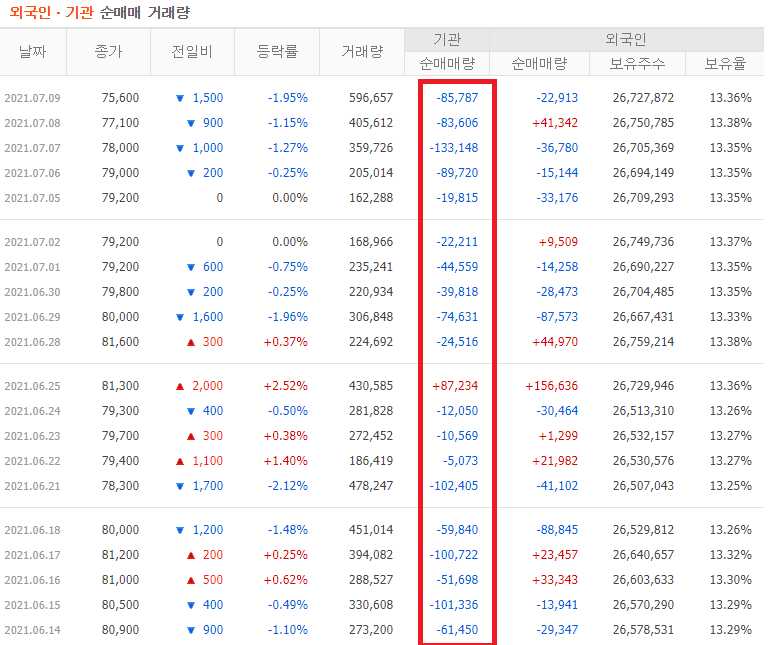

현재는 약세를 보이고 있습니다. 5/9일 88,900원에서 7/10 74,700원까지 하락했습니다.

특히, 삼성새명 주가하락의 원인으로는 외인과 기관의 매도세가 거셌습니다. 특히 기관의 경우, 지난 한달간 1거래일을 제외하고 매도로 일관했습니다. 코로나 19 재확산과 더불어 미 연준의 테이퍼링 논의가 시장을 차갑게 얼어붙게 만드는 원인이 되었습니다. 특히, 외국인과 기관은 대형주 위주로 매도하여 삼성생명 역시 주가의 흐름이 좋지 못했습니다.

그 사이에 삼성전자 역시 10만전자에서 7만전자가 되었네요.

그럼에도 불구하고, 삼성생명의 주식 전망에 대해서 저는 장기적으로 가져갈 수 있는 주식이라고 보고 있습니다.

제 의견에 대해서는 1달 전 제가 작성하였던 포스팅 참조하시면 됩니다.

[주식이야기] 인플레, 보험주로 내 자산 지키기 삼성생명 주가 전망 (tistory.com)

[주식이야기] 인플레, 보험주로 내 자산 지키기 삼성생명 주가 전망

안녕하세요. 아카풀코입니다. 화요일은 가장 피로도가 높은날이죠. 마치, 롤러코스터를 타고 정상으로 올라가는 기분인데요. 금일도, 외인이 2,000억 이상 매도하면서 시장은 좋지 않았습니다.

kd0130.tistory.com

다음은 하나투자증권의 이홍재 Analyst 보고서를 참조한 내용입니다.

1. 삼성생명은 펀더맨털 우위를 갖고 있음

- 경쟁사의 매출 규모 축소되는 가운데 2분기에도 보장성 신계약 전년 대비 5% 증가 예상

계약 유지율도 타사 대비 우수하며, 위험보험료 유입속도도 업계 최고 수준을 유지할 전망

이러한 안정성은 현 회계 기준에서 체감은 어렵지만, 23년 IFRS17 도입 시 경쟁력이 부각될 것으로 전망

* IFRS17 보험업계 주요 적용 내용 :

현재는 보험사의 고객으로 받은 보험금 중 책임준비금을 원가로 계산하고, 나머지 금액은 보험사의 자본으로 계산함.

변경 사항은 책임준비금을 시가로 계산함 (보험금 지급확률을 추정하여 미리 계산)

책임준비금이 틀릴 수도 있어 위험조정을 부채에 추가로 반영함.

위험조정의 차이가 계약서비스 마진으로 보험사의 수익이 되지만, 당장 수익이 아닌 부채로 평가함

즉, 부채가 증가하게 되어 자본 확충이 필요한 상황임

2. 중장기적인 관점에서 삼성생명 추천

- 분기별 증액 모멘텀이 타사 대비 약할 것

- 코로나19 확산으로 상반기 보험주 상승을 이끌었던 주가 상승으로는 제한적

- 현재 기준 예상 배당 수익률 4% 상회하기 때문에 주가의 하방 경직성은 확보되었다고 생각 (★★★)

현금이 있으신 분이라면, 배당 주식을 저렴하게 매수할 수 있는 시점이라고 생각합니다. 시중은행에서 연이율 4%짜리 상품을 찾아볼 수 있는 건 아니니깐요. 긴 호흡으로 연말까지 소액으로라도 적립식으로 갖고 있어보는 건 어떨까요?

현재 저는 제 포트폴리오에서 약 15%정도를 담고 있고, 월에 조금씩 담아볼 생각을 하고 있습니다.

'주식이야기' 카테고리의 다른 글

| [주식이야기] 소외 받은 삼성 SDS 주가 볕들날은 올까? (0) | 2021.07.18 |

|---|---|

| [주식이야기] 금리인상 수혜주인 우리금융지주 (feat.신용대출 금리 인상) (0) | 2021.07.17 |

| [주식이야기] 넷마블 주가 전망 (Feat .투자의 달인 넷마블) (2) | 2021.06.20 |

| [주식이야기] 카카오게임즈 주가 전망 (메타버스 관련 주) (1) | 2021.06.15 |

| [주식이야기] 하이브 주가 전망(빅히트 엔터테인먼트) (5) | 2021.06.14 |